STAVEBNÉ SPORENIE 2016 A 2017

„EJ DO PRČÍC, TO NA JEDNU OSOBU? TO JE AKOSI VEĽA… TO FAKT ?“

Takto reagoval jeden môj klient, keď som mu odpovedal na otázku, koľko treba vložiť v roku 2015 na stavebné sporenie, aby získal maximálnu štátnu prémiu.

Stavebné sporenie majú ešte mnohí ľudia zažité ako produkt, ktorý je akýmsi „spasiteľom“ pre ich financie, nakoľko ponúka lepšie zhodnotenie, aké je možné dosiahnuť na bežnom, alebo sporiacom účte v banke. Pokiaľ sa pozorne pozrieme na vývoj produktu stavebného sporenia (v článku nižšie), tak musí byť každému jasné, že sporiť prostredníctvom produktu stavebné sporenie už naozaj nie je výhodnév porovnaní s inými dostupnými produktmi. Na konci článku nájdete vhodnú náhradu za tento produkt, ktorý vám možno dlhé roky dobre slúžil, ale už to nedokáže.

Stavebné sporenie bolo od začiatku zamýšľané ako produkt na podporu bývania, vďaka ktorému získate nárok na stavebný úver s garantovanou úrokovou sadzbou, ktorá sa nemení počas doby splácania. Myšlienka teda bola jednoduchá: založíte si stavebné sporenie, sporíte 6-ročný cyklus, nasporíte minimálne 50% z cieľovej sumy, za ktorú ste na začiatku zaplatili poplatok, zoberiete si stavebný úver a kúpite si svoje vysnívané bývanie, alebo si vylepšíte to, ktoré už máte. Aby bol produkt atraktívny, je od svojho vzniku podporovaný štátom formou štátnej prémie, čo je fajn. Dnešné stavebné sporenie má však podľa môjho názoru oproti stavebnému sporeniu z minulosti 3 nevýhody.

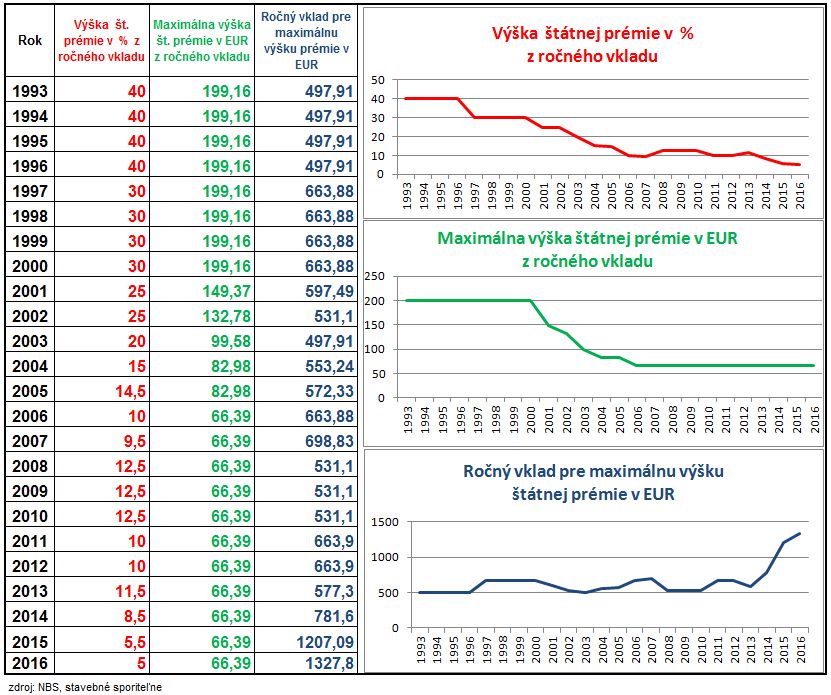

STAVEBNÉ SPORENIE 2016 – NEVÝHODA Č.1: ŠTÁTNA PRÉMIA SA ZNIŽUJE A VÝŠKA VKLADU SA ZVYŠUJE.

V poslednom článku, ktorý som písal na tému stavebné sporenie, som v prehľadnej tabuľke zhrnul historický vývoj tohto produktu. Môžete si to pozrieť TU. Teraz nižšie dopĺňam aktuálne údaje pre stavebné sporenie na rok 2016, ktoré už poznáme. Štátna prémia pre stavebné sporenie sa totiž vždy vypočíta podľa vzorca, ktorý definuje zákon o stavebnom sporení. Na rok 2016 zostáva výška štátnej prémie pre stavebné sporenie rovnaká, ale aby ste ju získali v maximálnej výške, budete musieť vložiť na jednu osobu celkom 1.327,8 EUR oproti 1207,09 EUR v roku 2015, čo je o 120,71 EUR viac.

Teraz si položte jednoduché otázky, čo prinesie stavebné sporenie v roku 2017, 2018….., aká bude výška štátnej prémie v rokoch 2017, 2018….. a aký bude potrebný vklad na stavebné sporenie v rokoch 2017, 2018….. aby ste získali maximálnu možnú štátnu prémiu. Nemusíme mať krištáľovú guľu, aby nám bolo jasné, že je veľmi vysoká pravdepodobnosť, že štátna prémia bude rovnaká, alebo nižšia a hlavne vklad na stavebné sporenie potrebný na dosiahnutie maximálnej štátnej prémie bude takmer určite vyšší.

STAVEBNÉ SPORENIE 2016 – NEVÝHODA Č.2: ÚROK SA ZNIŽUJE.

Okrem štátnej prémie je tu ešte jeden dôvod, prečo veľa ľudí používalo stavebné sporenie ako jeden z obľúbených sporiacich produktov. Tým dôvodom bol pomerne zaujímavý garantovaný úrok vo výške 3% p.a., ktorým sa úročili vaše vklady a tiež pripísaná štátna prémia.

To už je ale, žiaľ, minulosť a preto aj píšem tento článok. V minulom roku sa dostali stavebné sporiteľne do nepríjemnej situácie, kedy boli zaviazané zhodnotiť vklady sporiteľov na stavebnom sporení úrokom vo výške 3% p.a., ale možnosti ako dosiahnuť toto zhodnotenie sa začali zužovať, keďže zákon jasne definuje, akým spôsobom môžu stavebné sporiteľne nakladať s vkladmi sporiteľov. To bol dôvod, prečo stavebné sporiteľne hľadali spôsob ako legálne jednostranne zmeniť podmienky na starých zmluvách, aby sa z tejto nepríjemnej situácie vymanili. Asi nikoho neprekvapí fakt, že spôsob nakoniec našli. Úrokové sadzby upravili pekne smerom dole, čo samozrejme pobúrilo veľa sporiteľov a stavebné sporenie sa tak v roku 2015 stalo už menej zaujímavé ako v minulosti. Blížime sa ku koncu roka 2015 a začiatku roka 2016 – hádajte čo – úroky na nových zmluvách idú ešte nižšie. Konkrétne takto:

Prvá stavebná sporiteľňa na svojej stránke uvádza: Okrem štátnej prémie vám budú pripísané k vašim vkladom a štátnej prémii každý rok aj úroky. Získate ich z vkladov aj štátnej prémie a ich výška môže byť až 1,75 % ročne. Z toho vyplýva, že úrok môže byť aj nižší. Bude záležať na tom, akú tarifu a parametre si pre nové stavebné sporenie záujemca zvolí.

Wüstenrot stavebná sporiteľňa na svojej stránke uvádza, že úrok po celú dobu sporenia je 1% p.a., pričom počas prvých 12 mesiacov môžete získať ešte bonusový úrok. Tiež vám napadla otázka, prečo bonus len na prvý rok a na zvyšných 5 rokov nie? Odpoveď je asi každému jasná: klienta si treba získať nejakou výhodou, zaviazať si ho na 6 rokov a potom zarobiť.

ČSOB Stavebná sporiteľňa na svojej stránke uvádza úrok v rozsahu od 0,1% p.a. až po 1,8% p.a.. Konečný úrok bude závisieť aké parametre bude vaše stavebné sporenie mať.

Stačil jeden rok a úroky na vkladoch sú takmer o polovicu nižšie a pokiaľ si zle vyberiete parametre, na svojom stavebnom sporení môžete mať úrokovú sadzbu kľudne aj pod 1% p.a.. Ešte stále si myslíte, že stavebné sporenie je výhodný produkt na sporenie?

Treba si uvedomiť, že stavebné sporenie je produkt, ktorý nás zaväzuje na 6 rokov (hovoríme o využití stavebného sporenia na sporenie) a že momentálne poznáme podmienky pre stavebné sporenie iba pre aktuálny rok 2015 a tiež pre rok 2016, ale v rokoch, ktoré nás čakajú, teda 2017, 2018, 2019…….. dôjde znovu k ďalším zmenám a podľa môjho názoru tie zmeny nebudú v prospech sporiteľa. Možno sa mýlim a nechám sa rád prekvapiť, ale očakávať opačný vývoj nemá žiaden reálny základ.

STAVEBNÉ SPORENIE 2016 – NEVÝHODA Č.3: CENY NEHNUTEĽNOSTÍ NARÁSTLI

V čase, keď stavebné sporenie začínalo, písal rok 1993 a bola úplne iná situácia. Bolo krátko po revolúcii, boli iba štátne a družstevné byty. Bytová výstavba bola niekoľko rokov ochromená a s trochou nadsádzky môžeme povedať, že sa nestavalo. Ľudia si začali odkupovať byty od štátu, prípadne od družstva. V roku 1993 bola priemerná mzda na Slovensku 200 EUR a priemerná cena bytu bola 22 EUR/m2, čo znamená, že keď ste chceli kúpiť väčší 3-izbový byt s rozlohou povedzme 70m2, potrebovali ste mať 1.540 EUR. Pokiaľ ste v tej dobe využili stavebné sporenie so 40%-nou štátnou prémiou, tak ste za 6 rokov vedeli nasporiť viac ako polovicu cieľovej sumy a to pri vklade iba 20 EUR mesačne, čo bolo 10% z vášho príjmu. Na zvyšok sumy ste si zobrali výhodný stavebný úver od stavebnej sporiteľne a mohli ste si byt kúpiť. Suma sumárom, stavebné sporenie dokonale plnilo svoj účel a bolo naozaj veľmi výhodné.

Odvtedy sa však veľa zmenilo. Dnes sme v roku 2015 ten istý byt stojí 85.470 EUR (pri priemernej cene 1.221 EUR/m2). Pokiaľ máte priemerný plat povedzme 870 EUR a budete si odkladať tiež 10% ako v roku 1993, tak to bude mesačne 87 EUR, za 6 rokov budete mať nasporené 6.897 EUR, čo je pri odporúčanej cieľovej sume (v tomto prípade 14.500 EUR) takmer 6-krát menej, ako potrebujete na kúpu spomínaného bytu…

Ceny nehnuteľností rástli veľmi rýchlo oproti tomu, ako rástli mzdy. Podpísal sa na tom aj boom stavebníctva, ktorý odštartoval koncom 90-tych rokov. Začali sa stavať nové byty, ale teraz už ich stavali súkromné firmy, ktoré nevznikli zo súcitu k tým, ktorí nemali byt, ale s cieľom zarobiť, čo je aj legitímne, veď o tom podnikanie je.

To je dôvod, prečo si myslím, že stavebné sporenie už má svoje najlepšie roky dávno za sebou. Produkt stavebné sporenie sám o sebe za to samozrejme nemôže, je to o tom, že trh sa výrazne za to dlhé obdobie zmenil a stavebné sporenie sa nestihlo prispôsobiť natoľko, aby bolo stále atraktívne a konkurencieschopné. Je to podobné ako tlačítkové mobilné telefóny a smartfóny. Keď som si kúpil svoj prvý mobil – samozrejme tlačítkový -, tak som bol hrdý na to, že som sa odstrihol od drôtu. Dnes je tlačítkový mobilný telefón skôr artefaktom, lebo doba sa zmenila a pokrok jednoducho nezastavíte. Aj tak ale niektorí ľudia stále používajú tlačítkový telefón – a keď nevedia, o čo prichádzajú, sú dokonca spokojní. Keby ale tušili…… :(.

VHODNÁ NÁHRADA ZA STAVEBNÉ SPORENIE

Pokiaľ chcete šetriť napríklad na dôchodok, pre deti, na byt, alebo dom, na chatu, na nové auto, na rekonštrukciu, alebo čokoľvek iné, potrebujete nájsť produkt, ktorý by dokázal držať krok s dobou. Usilovali sa o to aj poisťovne a stále sa snažia z pomyselného koláča na trhu ušklbnúť svoj podiel. Sporiť cez poistné produkty je veľmi drahé a je takmer nemožné, aby ste na tom zarobili v porovnaní s konkurenčnými produktmi. Platí to rovnako pre Kapitálové poistenie aj Investičné životné poistenie. Tejto téme sa budem venovať v inom článku.

Banky vám dnes vďaka rekordne nízkym základným úrokovým sadzbám nie sú schopné ponúknuť nič zaujímavé okrem sporiaceho účtu s úrokom okolo 1,5% p.a.. Pokiaľ už máte niečo nasporené, ani pri termínovanom vklade sa nedostanete nad 2,2% p.a.

Podľa môjho názoru sú v dnešnej dobe vhodnou náhradou za stavebné sporenie a tiež za sporiace poistné produkty a sporiace účty podielové fondy. Na túto tému som nedávno napísal niekoľko článkov, kde som aj uverejnil tipy na zaujímavé fondy, medzi ktorými si naozaj vie vybrať rovnako dobre konzervatívny a opatrný klient ako aj klient, ktorý je skôr dynamický a má záujem o vyšší výnos.

TIPY na konkrétne fondy s jednoduchým vysvetlením si môžete prečítať TU.

Iba veľmi stručne pre prípad, že sa vám nechce, alebo nemáte čas teraz čítať ďalšie články…

Pokiaľ ste veľmi konzervatívny a opatrný typ investora, môžu pre vás byť vhodné napríklad realitné podielové fondy, kde sa zhodnotenie pohybuje dlhodobo okolo 3,8% p.a.. Ak ste skôr dynamický typ a zaujíma vás potenciál vyššieho zhodnotenia, budú pre vás vhodnejšie zmiešané a globálne podielové fondy, od ktorých môžete očakávať dlhodobo výnos do 7% p.a.. Tiež je možnosť, že ste agresívny typ investora a pre vás môže byť zaujímavé vyberať spomedzi akciových podielových fondov, kde je samozrejme aj vyššie riziko, ale na druhú stranu aj potenciál vyššieho zhodnotenia, kľudne aj nad 7% p.a.

Investovanie do podielových fondov je medzi verejnosťou čím ďalej, tým viac rozšírené. Forma kolektívneho investovania do podielových fondov nie je nič zložité a myslím si, že to je produkt vhodný pre bežného zamestnanca ako aj pre úspešného manažéra alebo podnikateľa.

Rovnako ako by ste si asi sami neoperovali slepé črevo, ale obrátili by ste sa na kvalitného a skúseného lekára, aj pri výbere fondov je múdre sa nepúšťať do dobrodružstva sám bez potrebných skúseností. Aj keď si môžete prečítať na internete veľa článkov a urobiť si vlastný názor, v zásade je dobré nájsť si sprostredkovateľa, ktorého si môžete preveriť, pozrieť si na internete, aké má názory a pokiaľ vám bude vyhovovať, je to tá správna voľba a vyhnete sa tak riziku, že vyberiete nevhodný fond. Samozrejme je výborné (a vždy to odporúčam), keď si klient niečo o podielových fondoch prečíta a kľudne si aj nejaké vyberie – potom to môžeme spolu prediskutovať a vyhodnotiť, či si vybral správne.

Do 30.8.2016 prebieha kampaň na investíciu s GARANTOVANÝM zhodnotením 2,85% p.a. bez poplatkov, viac informácií si môžete pozrieť TU.

Pokiaľ máte záujem o investovanie, alebo chcete viac informácií tak mi môžete poslať správu, rád vám poradím.

Každý klient je iný a preto informácie, názory a skúsenosti, ktoré vo všetkých svojich článkoch uverejňujem, nie sú investičným odporúčaním.

ZDARMA si môžete stiahnuť môj eBook „10 KĽÚČOVÝCH OTÁZOK pred podpisom“. Nájdete tu okrem iného aj rady, čomu sa pri investovaní vyhnúť a na čo si dať pozor ešte skôr, ako niečo „výhodné“ podpíšete!